")

Salam sejahtera,

Sesungguhnya nikmat kehidupan dan kesihatan amat bernilai, oleh itu amat penting kita mensyukurinya setiap masa. Namun sesekali kita akan diuji dengan kesakitan, malah suatu hari nanti ahli keluarga akan diuji dengan kematian kita, ini tidak boleh dielakkan. Maaf jika intro harini muram semacam, bukan apa harini saya nak kongsi pengalaman melanggan produk Takaful Hayat (juga dipanggil Hibah Takaful).

Disclaimer: Saya bukan ejen takaful, perkongsian kali ini lebih ke arah pengalaman peribadi dan BUKAN promosi atau nasihat kewangan. Sekiranya anda ingin melanggan polisi takaful, boleh hubungi ejen yang bertanggungjawab. Pastikan anda melanggan versi islamik (TAKAFUL) dan bukan yang conventional (INSURANS).

Apa itu Hibah Takaful?

Pernah dengar Insurans Nyawa? Konsepnya mudah, jika pelanggan (iaitu pembayar insurans) meninggal dunia maka pihak insurans akan bayar sejumlah wang yang ditetapkan sebagai pampasan kepada ahli keluarga si mati. Produk konventional ini sudah lama di pasaran namun ianya shariah non-compliant. Produk Takaful Hayat (versi Islamic) bertapak di Malaysia bermula sedekad yang lepas, iaitu selepas Majlis Penasihat Syariah Bank Negara mengeluarkan satu resolusi bahawa takaful boleh dihibahkan (November 2014).

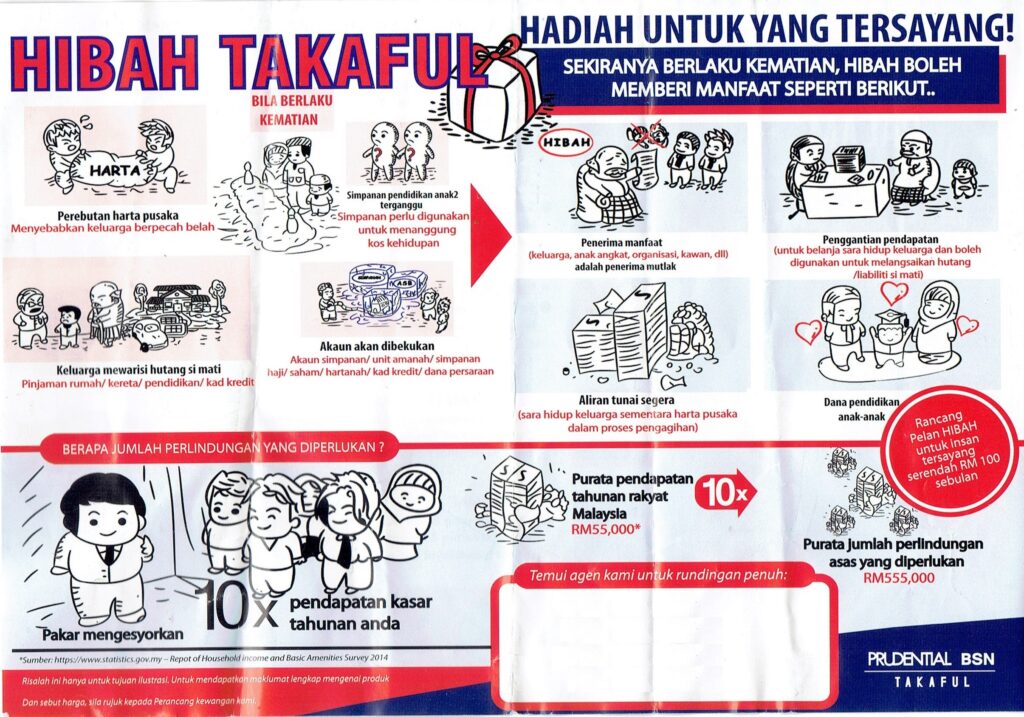

Hibah ialah perkataan Bahasa Arab yang bermaksud ‘Pemberian’ atau ‘Hadiah’. Ini simbolik kepada pampasan yang diberikan kepada ahli keluarga yang baru kematian insan tersayang, ibarat si mati ‘memberikan hadiah wang ringgit’ buat kali yang terakhir kepada keluarga yang ditinggalkan. Selain kematian, Hibah turut melindungi pelanggan daripada kecacatan kekal (Permanent Disability) sama ada disebabkan oleh kemalangan atau penyakit (contoh: stroke).

Walau bagaimanapun, Hibah TIDAK melindungi pelanggan daripada kecederaan atau komplikasi penyakit yang TIDAK menyebabkan kecacatan kekal. Produk takaful yang cover kedua-dua musibah ini dipanggil Personal Accident dan Critical Illness manakala produk takaful yang cover kos kemasukan ke hospital swasta dinamakan Medical Card.

Siapa Patut Langgan Hibah Takaful?

Jika awak tanya ejen takaful siapa yang patut langgan produk Hibah maka jawapannya ialah ‘semua orang’ termasuk si suami, isteri, anak sulung, anak tengah dan anak bongsu yang baru lahir minggu lepas (gurau je). My point is, jangan harapkan ejen takaful untuk decide apa yang kita perlukan, kita-lah yang sepatutnya menentukan apa yang kita perlukan. Sebab itu penting untuk kita faham produk kewangan yang bakal kita ambil, dalam kes ini – Hibah.

Siapa yang perlu langgan Hibah? Jawapannya ialah: pencari nafkah keluarga (biasanya si suami). Jika pencari nafkah meninggal dunia, ahli keluarga (yang tiada sumber pendapatan) boleh survive untuk beberapa tahun tanpa bantuan sesiapa dengan adanya Hibah. Sekiranya isteri bekerja dan sumber pendapatannya penting bagi menampung keperluan keluarga (bukan duit extra semata-mata), maka dia juga sepatutnya melanggan produk Hibah.

Saya bagi contoh agar mudah faham, katakan perbelanjaan/komitmen keluarga Ahmad ialah RM5,000 sebulan:

Situasi 1: Gaji Ahmad RM10,000 sebulan, isterinya TIDAK bekerja. Dalam situasi ini, Ahmad perlu melanggan Hibah kerana sekiranya dia meninggal dunia, isterinya yang tidak bekerja (zero income) tak boleh membesarkan anak-anak mereka tanpa bantuan luar.

Situasi 2: Gaji Ahmad RM10,000 sebulan, gaji isterinya RM3,000 sebulan. Dalam situasi ini, Ahmad perlu mengambil Hibah. Tanpa Ahmad, isterinya akan menghadapi kesukaran untuk membesarkan anak-anak mereka kerana gaji isterinya (RM3,000) tidak cukup untuk menampung perbelanjaan keluarga (RM5,000). Isteri Ahmad pula TIDAK perlu melanggan Hibah kerana gaji Ahmad sudah memadai (sekiranya isterinya meninggal dunia, Ahmad boleh membesarkan anak-anak mereka tanpa masalah kewangan).

Situasi 3: Gaji Ahmad RM3,000 sebulan, gaji isterinya RM3,000 sebulan. Dalam situasi ini, kedua- keduanya perlu melanggan Hibah kerana mereka perlu combine gaji baru ‘lepas’ perbelanjaan bulanan (RM5,000). Ini kerana sekiranya salah satu meninggal dunia, pasangan yang ditinggalkan akan menghadapi kesukaran (dari aspek kewangan) untuk membesarkan anak-anak mereka.

Situasi 4: Gaji Ahmad RM2,000 sebulan, gaji isterinya RM2,000 sebulan, gaji anak sulung RM2,000 sebulan. Katakan keluarga Ahmad hidup susah dan mengharapkan anak sulungnya untuk menanggung sebahagian perbelanjaan keluarga, maka Ahmad, isterinya DAN anak sulungnya wajar melanggan Hibah.

Bagi saya inilah satu-satunya reason untuk seorang anak (yang belum berkahwin) melanggan Hibah. Sekiranya kita melanggan Hibah untuk anak-anak yang masih kecil yang BUKAN pencari nafkah (bahkan mengharapkan kita memberi nafkah kepadanya seperti anak yang baru lahir minggu lepas), bagi saya ia tidak perlu dan wang tersebut lebih baik digunakan untuk ‘simpanan’ masa depan mereka. Ingat, walaupun takaful memberi ‘perlindungan’ yang bagus, ia kurang sesuai dijadikan ‘pelaburan’ atau ‘simpanan’ masa depan. Menyebut tentang ‘perlindungan’, boleh baca huraian berkaitan ‘benteng kewangan’ di sini (link).

Berapakah jumlah Hibah yang patut dilanggan?

Jumlah Hibah yang ideal mampu menanggung keluarga yang ditinggalkan untuk >10tahun. Calculation mudah: tengok gaji pencari nafkah, katakan RM5,000 sebulan (bersamaan RM60,000 setahun), maka jumlah Hibah yang wajar diambil ialah RM600,000 (RM60,000 x 10tahun). Sekiranya pencari nafkah mati, wang sebanyak RM600,000 akan diberikan kepada ahli keluarga.

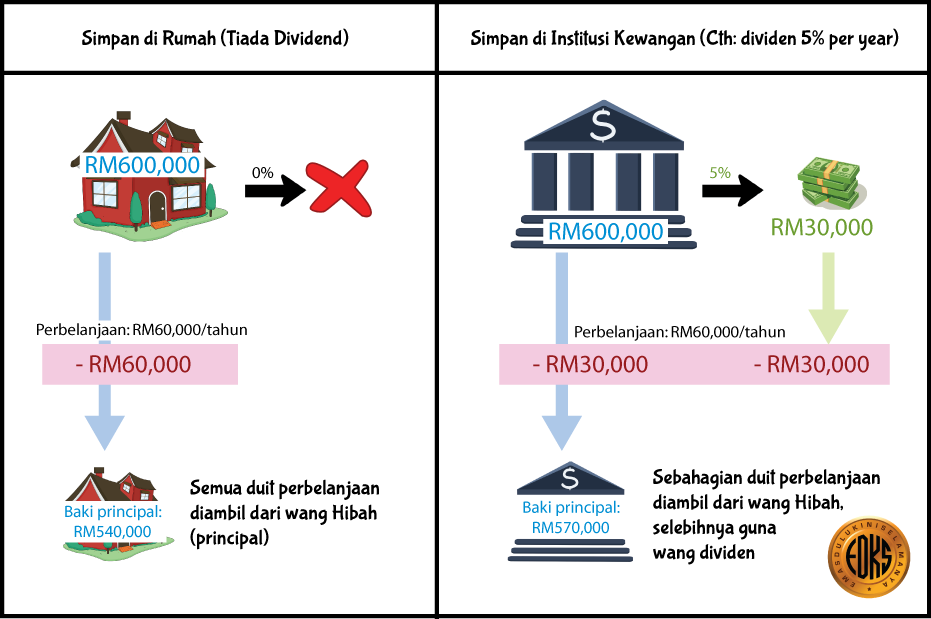

Sebenarnya, saya berpendapat pengurusan wang Hibah yang diterima ahli keluarga SAMA PENTING dengan jumlah wang Hibah itu sendiri. Cara terbaik untuk menguruskan wang Hibah ialah dengan memasukkannya ke dalam akaun yang menghasilkan dividend yang tinggi, contoh mudah: Amanah Saham Bumiputera (ASB). Katakan dividend yang diberi 5% setahun, maka wang RM600,000 seperti contoh di atas akan menghasilkan dividend sebanyak RM30,000 selepas setahun (5% x RM600,000).

Bila buat gini, keluarga boleh bertahan lebih lama kerana duit Hibah yang asal (principal) berkurang pada kadar yang lebih perlahan. Dalam contoh di atas, katakan perbelanjaan tahunan RM60,000, hanya RM30,000 diambil daripada wang Hibah, selebihnya diambil daripada wang dividend. Baki duit Hibah (principal) = RM570,000 (RM600,000 – RM30,000). Lihat pula situasi duit Hibah yang disimpan di rumah (tiada dividend), baki duit Hibah (principal) selepas setahun ialah RM540,000 kerana keseluruhan perbelanjaan tahunan diambil daripada wang principal (RM600,000 – RM60,000). Duit Hibah akan habis lebih cepat tanpa duit dividend. Sebab itu penting untuk kita ajar ahli keluarga pengurusan kewangan, bukan beri mereka duit semata-mata, ini tetap releven dalam pengurusan wang Hibah (ajar mereka siap-siap sebelum sampai ajal kita).

Menggunakan wang Hibah sebagai ‘Pengganti Gaji’

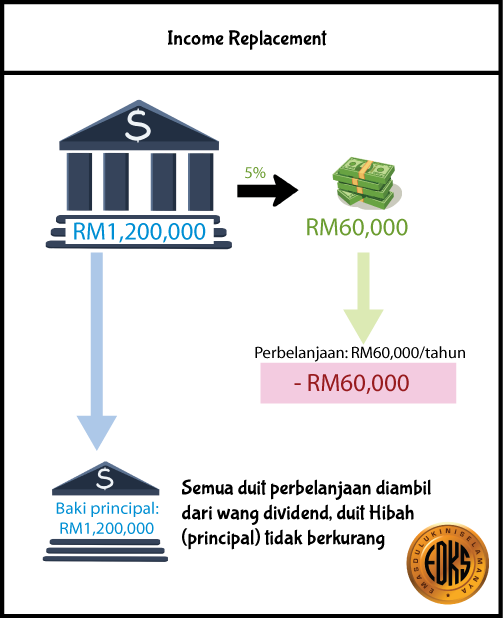

Rujuk balik contoh perkiraan ‘dividend ASB’ di atas (5% x RM600,000 = RM30,000). Seperti yang telah diterangkan, duit dividend membantu untuk slow down penggunaan wang Hibah (principal). Perasan tak sebenarnya kita boleh adjust supaya duit principal tersebut TIDAK digunakan langsung iaitu dengan melanggan jumlah Hibah yang lebih banyak.

Dalam contoh tadi, sekiranya Hibah yang ditinggalkan bernilai >RM1,200,000 dan ahli keluarga meletakkan kesemuanya ke dalam ‘Akaun ASB’, maka wang dividend yang diberikan setiap tahun sudah cukup untuk menampung perbelanjaan tahunan TANPA menyentuh wang Hibah yang asal (5% x RM1.2juta = RM60,000). Bila buat gini, theoretically situasi kewangan ahli keluarga tidak terkesan langsung meskipun pencari nafkah sudah meninggal dunia.

Sebab itulah sesetengah ejen takaful menggelar produk Takaful Hayat sebagai Income Replacement yang bermaksud Hibah yang diambil dalam kuantiti yang sesuai serta diuruskan dengan baik boleh menggantikan gaji pencari nafkah yang telah meninggal dunia. Bagi saya, strategi ini sesuai digunakan sekiranya pasangan tidak bekerja (zero income).

Hibah Takaful Menawarkan Penyelesaian Kepada Pelbagai Masalah Kewangan

Sebelum ini saya sudah huraikan bagaimana Hibah Takaful menyelesaikan dua permasalahan melibatkan kewangan iaitu 1) Hibah support perbelanjaan keluarga yang ditinggalkan selama >10tahun, dan 2) Hibah bertindak sebagai income replacement si mati. Saya nak share dua lagi situasi di mana kita boleh memanfaatkan Hibah untuk menyelesaikan masalah kewangan iaitu:

3) Hibah Sebagai Alternatif Dalam Permasalahan Harta Pusaka. Seperti yang kita tahu, sistem pusaka dalam Islam melibatkan faraid dan wasiat. Faraid menyenaraikan pewaris harta si mati mengikut hubungan kekeluargaan dan nisbah pembahagiannya sudah ditetapkan. Wasiat pula membolehkan kita memberi sebahagian harta yang dimiliki (maksimum satu per tiga) kepada bukan pewaris (nota: wasiat perlu ditulis siap-siap sebelum kita mati).

Kadang-kadang timbul isu di mana kita ‘tak rapat’ atau ‘berbalah’ dengan pewaris harta kita, sedangkan orang yang rapat dengan kita pula bukan pewaris harta yang sah. Dalam erti kata lain jika kita mati, 70% harta kita akan diberikan kepada orang yang kita TAK suka (faraid), manakala hanya 30% sahaja diberi kepada orang yang kita suka (wasiat). Dalam kes begini, ada gunanya kita ambil Hibah kerana wang pampasan yang diberikan adalah hak milik 100% penerima Hibah tersebut (bukan dibahagi secara faraid). Sudah tentu kita akan menamakan orang yang kita suka sahaja sebagai penerima Hibah kan?

4) Menanggung Hutang Yang Banyak. Mungkin ada sebahagian daripada kita yang hidup sederhana namun pernah tersalah langkah mengambil hutang yang banyak atas sebab-sebab tertentu (contoh: hutang pelajaran RM500,000). Oleh kerana gaji kita biasa-biasa saja, kita tak boleh nak selesaikan hutang tersebut laju-laju kerana ada keperluan lain yang perlu diutamakan. Katakan kita hanya mampu bayar hutang tersebut RM500/bulan, maka kita akan mengambil masa 1,000 bulan untuk menyelesaikan hutang tersebut (bersamaan 84tahun). Seperti yang dapat dilihat, besar kemungkinan kita akan mati dulu sebelum hutang tersebut berjaya diselesaikan. Apabila ini berlaku, kita akan membebankan ahli keluarga dengan hutang tersebut ATAU lebih teruk lagi, tiada sesiapa yang bayar hutang tersebut selepas kita mati (link).

Dalam kes ini kita boleh langgan Takaful Hayat sebagai solusi, caranya: ambil Hibah sebanyak RM500,000 (katakan bayaran contribution sekitar RM200/bulan) + continue bayar hutang RM300/bulan, maka komitmen bulanan kita tetap sama iaitu RM500/bulan. Walaupun ini akan memanjangkan tempoh bayaran hutang (1,667 bulan), namun at least kita boleh memastikan hutang tersebut HABIS DIBAYAR selepas kita meninggal dunia kelak TANPA menyusahkan ahli keluarga yang ditinggalkan. Pastikan kita pesan siap-siap kepada penerima Hibah bahawa wang yang diterimanya adalah untuk melangsaikan hutang sekian sekian dan hanya duit lebih (sekiranya ada) merupakan miliknya. Semoga kita semua dibebaskan daripada masalah hutang yang menjejaskan kesejahteraan kita di dunia dan keselamatan kita di akhirat.

Pengalaman Berurusan Dengan Ejen Takaful

Jika awak biasa pergi ke hospital tentunya awak perasan hampir setiap hari ada ejen takaful standby di sana, bukan apa hospital ialah tempat paling mudah untuk memasarkan produk takaful (dalam erti kata lain: tempat paling mudah ejen nak ‘cari makan’). Ini kerana kebanyakan kita ke hospital untuk melawat/menjaga orang sakit, mindset dan emosi kita di sana biasanya sedikit ‘suram’ atau ‘risau’ memikirkan masalah kesihatan, situasi ini paling ‘cun’ untuk ejen takaful memulakan perbualan dan memasarkan produk mereka.

Sebagai seorang doktor, hospital merupakan ‘rumah kedua’ saya terutama ketika internship di Hospital USM pada tahun 2015 – 2017 (link). Ketika itu, boleh dikatakan setiap bulan saya terpaksa menghadap ejen takaful. Jujurnya saya tak gemar berbual dengan mereka kerana kebanyakannya mengambil pendekatan hard sell, ini bermaksud mereka lebih minat menjual berbanding mengambil tahu apa keperluan saya yang sebenar. Saya bagi satu contoh yang mudah, pada suatu hari seorang ejen takaful menyapa saya ketika on the way nak balik.

Ejen: “Cik bekerja sebagai apa?”

Saya: “Pegawai Perubatan.”

Ejen: “Cik ada ambil Medical Card tak?”

Saya: “Tiada.”

Ejen: “Oh rugi lah Cik tak ambil Medical Card, kalau sakit nanti takkan nak masuk hospital kerajaan? Servis teruk, fasiliti sesak dan tak selesa. Jika ada Medical Card boleh masuk hospital swasta.”

Saya: “Maaf ye cik, saya rushing nak balik ni. Asar pon belum solat lagi.”

Saya pon tak pasti ejen ni faham atau tidak maksud ‘pegawai perubatan’ kerana apa yang dikatakannya selepas itu bagai memandang rendah saya sebagai ‘doktor kerajaan’ yang ‘merawat pesakit dengan teruk’ di ‘hospital yang sesak dan tak selesa’. Jelas sekali dia lebih berminat nak cerita kelebihan Medical Card daripada dengar apa yang saya katakan.

Bukan semua ejen takaful begini ye, saya beri contoh ni agar kita sebagai customer faham bahawa kesemua ejen ada personal interest yang mungkin bertentangan dengan kepentingan kita (bahasa mudah: mereka nak sales/komisyen). Sebab itulah ramai orang prefer melanggan takaful dengan kenalan seperti ahli keluarga dan rakan. Bukan apa, komunikasi lebih santai dan biasanya pendekatan ejen (iaitu kenalan kita) lebih kepada nak tolong member daripada menjual produk takafulnya.

2016 – First time mengenali Hibah Takaful

Oleh kerana kerap disapa ejen (seperti di atas), saya mendapat banyak pendedahan kepada produk takaful di Malaysia namun tiada yang menarik minat saya, sehingga-lah saya mengenali PruBSN Warisan. PruBSN Warisan merupakan Pakej Takaful berfokuskan Hibah yang pertama (atau antara yang terawal) di Malaysia, ia dilancarkan pada bulan Oktober 2016.

Apa yang saya suka tentang Hibah Takaful ialah semua orang pasti akan menggunakannya sooner or later dan contribution/bayaran bulanan dijamin tidak sia-sia. Bukan apa, setiap yang bernyawa pasti akan merasai mati, sama ada kematian mengejut atau tidak, disebabkan penyakit atau kemalangan, ketika tua atau muda. Dalam erti kata lain, SETIAP pelanggan Hibah akan trigger ‘syaratnya’ suatu hari nanti dan ketika ia berlaku ahli keluarga yang ditinggalkan akan diberi pampasan.

Kepastian ini TIADA pada produk takaful yang lain. Sebagai contoh: katakan seorang pelanggan membayar beratus ringgit sebulan untuk melanggan Personal Accident dan Critical Illness namun ditakdirkan sihat wal afiat sehingga ke tua tanpa diuji penyakit kritikal DAN tak pula ditimpa sebarang kemalangan yang serius. Dalam situasi ini kita boleh membayangkan pelanggan tersebut akan fikir: “habis saja duit berpuluh ribu ringgit yang dibayar sepanjang hidup, last-last seringgit pon tak claim huhu”.

Jangan salah faham, saya bukan kata kita boleh abaikan Personal Accident dan Critical Illness, saya just nak kata betapa istimewanya Hibah berbanding produk takaful yang lain.

Sambungan di Part 2..

Semoga perkongsian saya hari ini menambah ilmu dan kefahaman awak tentang Takaful (secara umum) dan Hibah (secara khusus). Dalam entry akan datang, saya akan share situasi dan pemikiran saya ketika melanggan Hibah pada tahun 2017 serta perincian dan perbincangannya dari sudut kewangan (link).

Ikhlas dari sahabat emas anda,