")

Salam sejahtera,

Dalam sharing yang lepas saya sudah kongsikan sedikit sebanyak teori berkenaan produk Takaful Hayat, a.k.a Hibah Takaful (link), penulisan hari ini lebih menekankan aspek praktikal iaitu saya ingin kongsikan real life experience melanggan Hibah pada tahun 2017.

Initial Statement

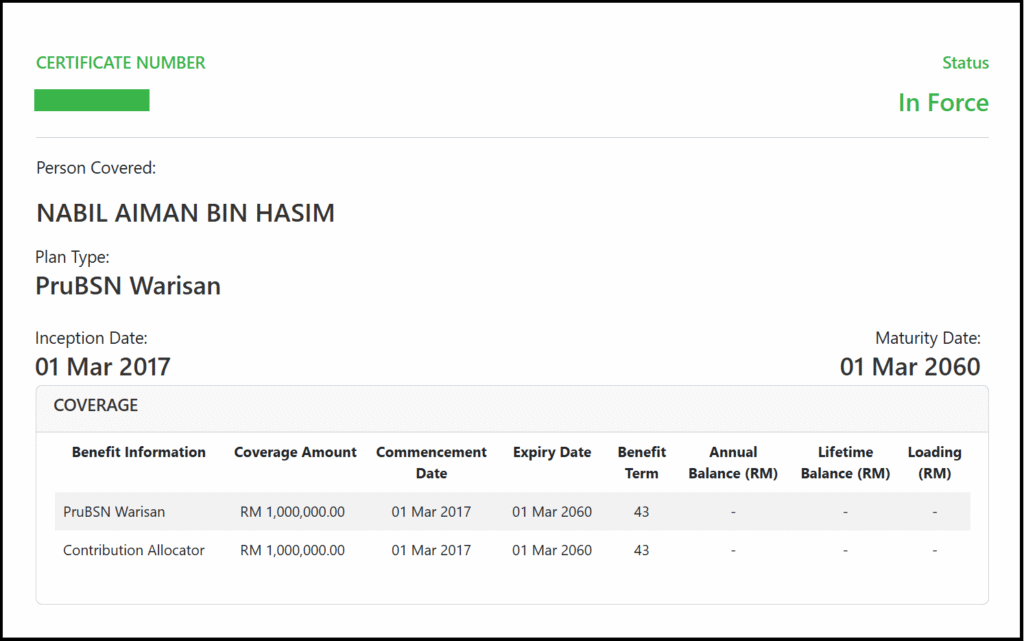

Saya merupakan pelanggan PruBSN Warisan iaitu Pakej Takaful berfokuskan Hibah yang dikendalikan syarikat PruBSN. Saya diperkenalkan kepada produk ini pada bulan Oktober 2016 dan mula subscribe dari bulan Mac 2017. Jumlah Hibah yang saya ambil ialah RM1,000,000 dan wang pampasan tersebut akan diberikan kepada ahli keluarga jika saya meninggal dunia atau ditimpa kecacatan kekal (Permanent Disability). Umur saya ketika itu ialah 27tahun, dan Hibah tersebut cover sehingga saya berumur 70tahun. Saya telah membayar sumbangan (contribution) sebanyak RM2,300/bulan selama 5tahun bermula Mac 2017 sehingga Februari 2022.

Dalam nota-nota yang seterusnya saya akan huraikan statement di atas secara terperinci termasuk situasi dan pemikiran ketika itu. Mengapa ini penting? Sebenarnya: We are what we think, sebarang decision-making atau perbuatan yang dibuat pada masa lalu berkait rapat dengan cara pemikiran kita KETIKA ITU. Dan pemikiran kita pula bergantung kepada pengalaman, pembacaan, ilmu dan pemahaman, pengaruh keluarga/rakan sekeliling DAN situasi semasa.

Nota 1: Mengapa pilih jenama yang utuh?

Terdapat banyak syarikat takaful di Malaysia seperti PruBSN, AIA, eTiQa, dan sebagainya. Masing-masing mempunyai kelebihan dan kekurangan tersendiri. Ada orang tak kisah jenama takaful yang dilanggan, saya personally cenderung untuk join syarikat yang KUKUH di pasaran.

Bukan apa, kita akan contribute bertahun-tahun dengan syarikat takaful yang dipilih. Persoalannya: adakah syarikat tersebut masih beroperasi 10tahun, 20tahun atau 30tahun akan datang iaitu apabila tiba masanya kita meninggalkan dunia ini? Dengan memilih jenama yang well-established, saya tidak perlu risau syarikat bankrap sebelum saya sendiri ‘melingkup’, huhu.

Nama PruBSN sebenarnya berasal daripada Prudential Plc (syarikat insurans yang berasal dari United Kingdom) yang berkerjasama dengan Bank Simpanan Nasional (BSN) bagi menyediakan perkhidmatan takaful di Malaysia. Kedua-dua entiti merupakan institusi kewangan yang kukuh, oleh itu saya konfiden tiada masalah untuk melanggan produk takaful yang ditawarkan mereka.

Nota 2: Mengapa saya ‘mengelak’ Medical Card?

Sekiranya ditimpa penyakit atau kemalangan yang memerlukan rawatan pakar, besar kemungkinan kita akan dimasukkan ke General Hospital terdekat. Oleh kerana rawatan di hospital kerajaan murah, ia sangat sesak menyebabkan limitasi pada perkhidmatan yang diberikan (contoh: masa menunggu lama, fasiliti usang, tidak selesa, etc). Sebab itu sesetengah orang prefer dirujuk ke hospital swasta, sudah tentu kosnya tinggi melainkan pesakit tersebut melanggan Medical Card.

Oleh kerana saya seorang doktor, isu melibatkan kesihatan merupakan bidang saya. Hampir setiap hari saya berjumpa pesakit, merawat penyakit mereka, menulis perskripsi ubat, mengurus rawatan susulan, membuat rujukan ke pakar dan sebagainya. Oleh itu sekiranya saya sendiri sakit, agak mudah untuk saya direct access rawatan pakar berbanding mereka yang di luar bidang. Dalam bahasa mudah, ramai doktor pakar merupakan kenalan (atau kenalan kepada kenalan) dan saya berpeluang untuk fast-track berjumpa mereka meskipun TIADA Medical Card.

Alasan di atas merupakan reason untuk saya ‘mengelak’ daripada melanggan Medical Card kerana saya melihatnya sebagai satu kehendak (luxury) dan bukan satu kemestian (necessity). Ingat, takaful merupakan komitmen kewangan jangka masa panjang, elakkan pendekatan ‘ambil je semua’ atau ‘biar ejen yang tentukan’. Nasihat saya: pilih perlindungan yang betul-betul diperlukan sahaja, walaupun contribution bulanan nampak sikit pada awalnya, ‘kepedihan’ membayarnya mula terasa selepas beberapa tahun.

Nota 3: Mengapa saya TIDAK mengelak Takaful Hibah?

Sebenarnya, satu-satunya takaful yang confirm kita akan guna ialah Hibah (kerana kita semua akan mati suatu hari nanti). Ini menjadikan Hibah Takaful relevant untuk segenap masyarakat. Bayangkan nasib ahli keluarga yang ditinggalkan sekiranya kita pergi dalam keadaan ‘tangan kosong’, siapa akan bayar makan minum isteri dan siapa pula yang membiayai persekolahan anak-anak?

Sebagai ketua keluarga, saya merupakan pencari nafkah utama. Walaupun isteri bekerja, saya enggan membebankannya dengan perbelanjaan keluarga. Sekiranya saya mati pada usia muda, saya ingin meninggalkan wang yang cukup agar isteri boleh membesarkan anak-anak tanpa ‘bantuan luar’. Ini bermaksud saya tidak perlu menyusahkan bapa mertua atau adik-beradik ipar kerana Hibah yang ditinggalkan cukup untuk menanggung makan minum mereka. Paling penting, isteri tidak perlu berkahwin lain setelah pemergian saya kerana tiada desakan untuk berbuat demikian dari sudut kewangan.

Jelas sekali produk Hibah sesuai dengan keperluan saya (versus produk takaful lain seperti Medical Card), oleh itu tiada sebab untuk saya ‘melarikan diri’ daripadanya. Malah, inilah kali pertama saya duduk berbincang dengan ejen takaful tentang produk Hibah yang ditawarkan, sebelum ini saya layan mereka acuh tak acuh sahaja, hihi.

Nota 4: Mengapa susah sangat nak faham Pakej Takaful?

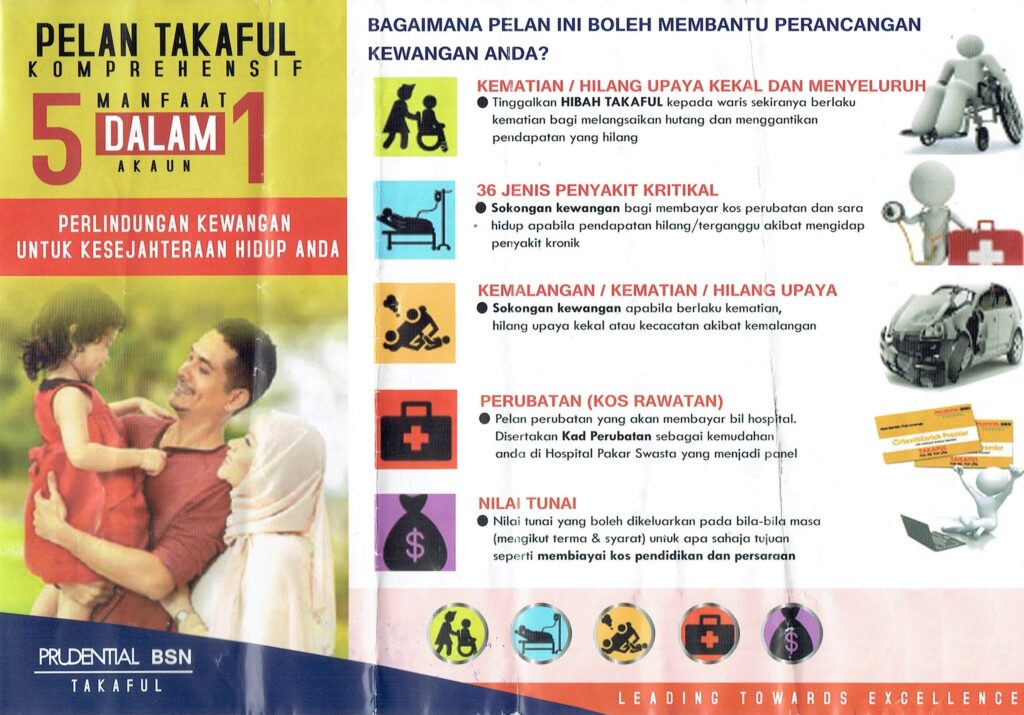

Syarikat takaful menjual servis mereka dalam bentuk pakej yang diberikan nama yang catchy, sebagai contoh di laman web PruBSN hari ini ada: PruBSN Anugerah, PruBSN Asas360, PruBSN Sinar, PruBSN Damai, etc. Situasi ‘macam-macam ada’ dan persoalan ‘apa beza yang tu dan yang ni?’ cukup memeningkan kepala, tambahkan pula dengan situasi ejen yang cuba hard sell ‘segala takaful yang ada’ kepada kita, memang terus cancel lah jawabnya.

Sebenarnya, setiap Pakej Takaful fokus kepada perlindungan tertentu sahaja namun pada masa yang sama boleh add-on perlindungan yang lain atau add-on produk kewangan selain takaful (contoh: akaun pelaburan). Segala gejadah yang boleh di add-on ini dinamakan riders. Ingat, semakin banyak rider semakin tinggi bayaran bulanan yang dikenakan. Oleh itu kita sebagai pengguna yang bijak perlu select apa yang kita perlukan sahaja, bukan follow ejen takaful semata-mata.

Kadang-kadang kita dengar promosi 3-in-1 iaitu takaful + saving + investment, katanya dengan melanggan Pakej Takaful ini kita tak perlu menyimpan atau melabur duit di tempat lain. Sebenarnya apa yang dipromosikan ialah riders dan kebanyakannya optional (ada pilihan untuk skip/add-on jika mahu). Bagus atau tidak produk sebegini bergantung kepada preference masing-masing. Saya sendiri melanggan takaful untuk ‘perlindungan’ semata-mata. Untuk ‘pelaburan’ dan ‘simpanan’, saya prefer aset kewangan yang lain (contoh: emas, unit trust, etc).

Nota 5: Apa saya dapat daripada PruBSN Warisan?

Seperti yang dinyatakan di atas, satu-satunya produk takaful yang saya minat ialah Hibah. Ideally saya mahu Pakej Takaful yang offer Hibah sahaja, saya nak skip perlindungan yang lain kerana ingin berjimat. Ketika itu (2017), PruBSN Warisan merupakan satu-satunya Pakej Takaful yang fokus perlindungan-nya Hibah. Sebelum adanya PruBSN Warisan, boleh dikatakan semua Pakej Takaful fokus kepada Medical Card atau Critical Illness/Personal Accident, jika ada Hibah sekalipon mungkin sebagai rider.

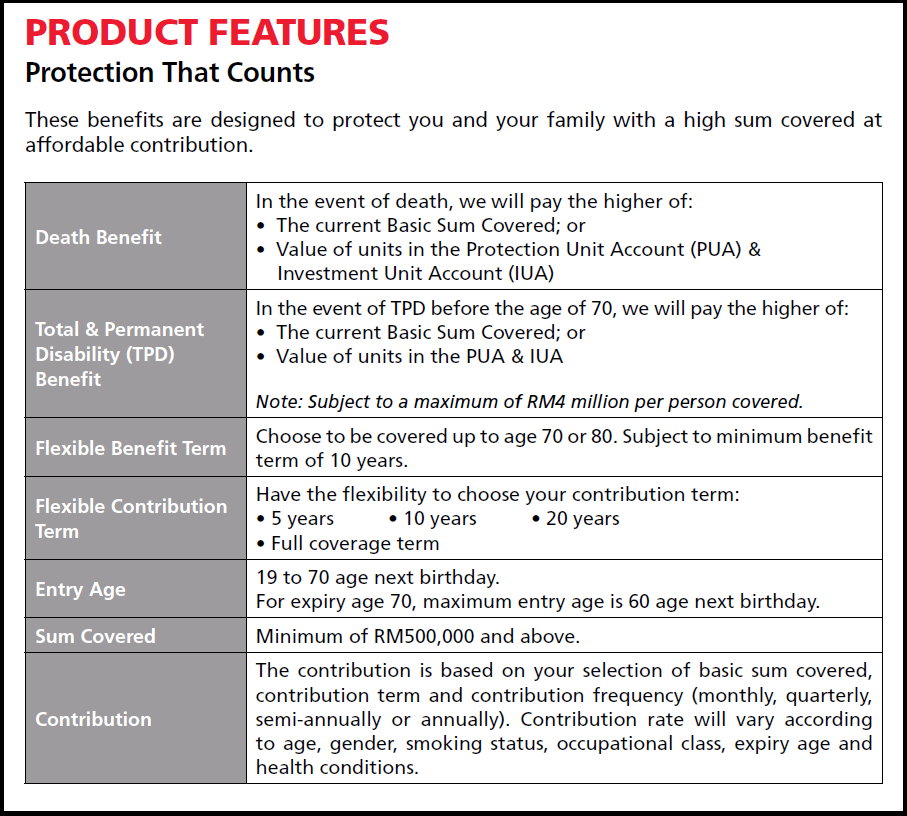

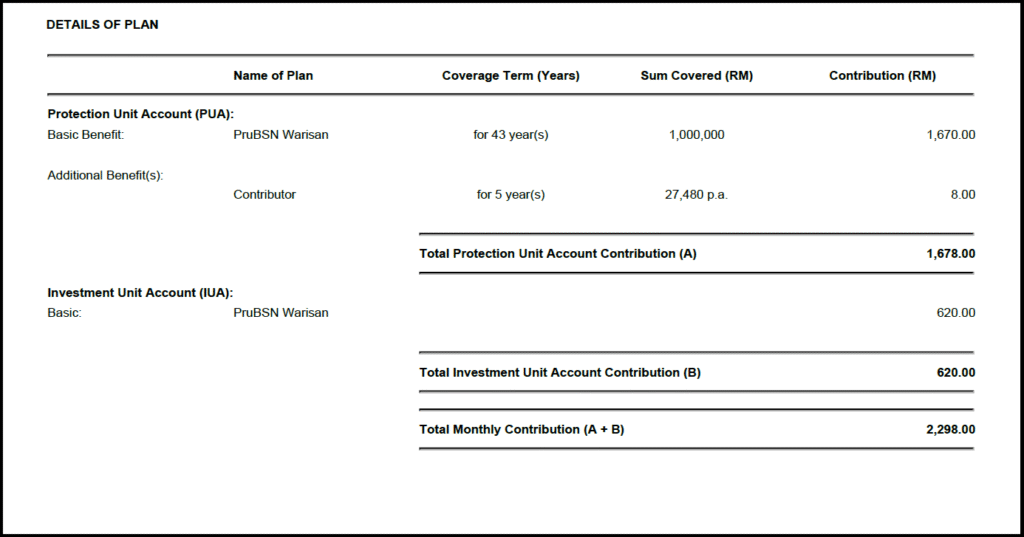

PruBSN Warisan ada rider dalam bentuk akaun pelaburan (Investment Unit Account) yang telah di-bundle ke dalam pakej (tak boleh nak skip walaupun saya tidak memerlukannya), dan Contributor (yang membolehkan saya berhenti contribute sekiranya ditimpa penyakit kritikal). Kesimpulannya, dengan melanggan PruBSN Warisan, saya telah membayar pakej perlindungan Hibah + Contributor + Investment Unit Account.

Nota 6: Bagaimana contribution/sebut harga ditentukan?

Apabila melanggan produk takaful, kita akan diberikan ‘sebut harga’ berdasarkan informasi tertentu seperti status kesihatan (sihat atau berpenyakit), gaya hidup (contoh: merokok), saiz badan (Body Mass Index), pekerjaan, etc kerana faktor-faktor ini meningkatkan risiko seseorang untuk mati di usia muda. Contoh: sekiranya kita ada darah tinggi, gemuk dan merokok, semestinya ‘sebut harga’ yang diberikan lebih mahal berbanding mereka yang tiada risiko tersebut.

Selain faktor di atas, umur juga penting dalam penentuan sebut harga. Seseorang yang mula melanggan takaful ketika 20-an lebih ‘ringan’ bayaran bulanannya berbanding orang yang melanggan ketika 50-an. Contoh: untuk jumlah Hibah yang sama, saya diberikan quotation sebanyak RM300+/bulan ketika berumur 27tahun, dan RM400+/bulan ketika berumur 33tahun iaitu kenaikan sebanyak RM100/bulan hanya disebabkan umur saya yang semakin meningkat!

Selain umur start melanggan takaful, kita perlu tetapkan sampai bila kita memerlukannya (juga dipanggil tempoh matang). Untuk PruBSN Warisan, pilihan yang diberi ialah sehingga 70tahun atau 80tahun (semakin lama perlindungan yang dimahukan, semakin tinggi contribution bulanan).

Saya fikir-fikir, sekiranya saya melanggan Medical Card atau Critical Illness, tentunya saya mahu perlindungan sehingga 80tahun kerana manfaatnya paling besar ketika umur TUA (kebarangkalian untuk kita masuk hospital atau ditimpa penyakit kritikal semakin tinggi seiring peningkatan usia). Namun produk takaful yang dilanggan sekarang ialah Hibah, manfaat yang paling besar diperoleh jika mati di usia MUDA kerana anak-anak masih kecil dan pasangan memerlukan dana yang banyak untuk membesarkan mereka. Hibah menjadi kurang penting apabila kita mencapai usia tua kerana ketika itu anak-anak sudah besar. Oleh itu saya berpendapat sudah memadai jika saya memilih perlindungan Hibah sehingga 70tahun.

Bayangkan, sekiranya saya masih hidup ketika tempoh matang Hibah tersebut (70tahun), ini bermaksud isteri sudah berumur 71tahun, anak sulung 46tahun dan anak kedua (bongsu setakat ini) 40tahun. Pada umur tersebut anak-anak saya sepatutnya sudah independent dan tidak lagi mengharapkan wang Hibah untuk kelangsungan hidup mereka. Sebab itulah saya berpendapat tiada keperluan untuk saya extend tempoh matang Hibah sehingga 80tahun. Ingat, semakin lama perlindungan yang dimahukan, semakin tinggi contribution bulanan.

Nota 7: Mengapa ambil Hibah Takaful RM1,000,000?

Ketika awal pelancarannya, pakej PruBSN Warisan boleh dikatakan one of a kind kerana perlindungan Hibah yang ditawarkan amat tinggi (>RM500,000) jika dibandingkan dengan mana-mana Pakej Takaful yang lain. Jumlah Hibah yang tinggi ini bagus kerana ia seiring saranan pakar kewangan yang mengesyorkan kita ambil Hibah 10x ganda gaji tahunan.

Gaji tahunan saya ketika itu ialah RM60,000 setahun, jika ikut textbook jumlah Hibah yang wajar saya ambil ialah RM600,000 namun saya mengambil keputusan untuk cukupkan jadi RM1juta. Mengapa buat gini? Ketika itu ada beberapa perkara yang bermain di kepala saya iaitu:

- Inflasi – Nilai duit semakin lama semakin rendah. Jika dulu nasi lemak RM1.50 je, sekarang sebungkus nasi lemak paling murah RM3 iaitu kenaikan sebanyak 100%. Jika perbelanjaan keluarga sekarang RM5,000/bulan, 10tahun atau 20tahun akan datang mungkin kita memerlukan RM10,000/bulan disebabkan kesan inflasi.

- Pendidikan Anak – Jika saya ambil Hibah ‘cukup-cukup makan’ saja, mungkin tiada masalah untuk memenuhi keperluan asas keluarga namun jumlah tersebut tidak mencukupi untuk menanggung kos pembelajaran anak-anak (terutama pengajian tinggi).

- Rumah – Pada tahun 2017 saya dan isteri masih menumpang rumah parents, ketika itu saya membayangkan kami akan membeli rumah sendiri suatu hari nanti. Sebenarnya saya jenis yang tak suka komitmen kewangan jangka panjang (termasuklah loan rumah). Buktinya, awak boleh baca bagaimana saya selesaikan hutang pendidikan immediately selepas graduasi di sini (link). Dipendekkan cerita, helah saya ketika itu ialah biar isteri ambil loan rumah kelak, saya pula ambil Hibah RM1juta sebagai ‘timbal balik’.

Nota 8: Berapakah Contribution untuk Hibah RM1juta?

Sebaik menetapkan jumlah Hibah yang dimahukan kepada RM1,000,000, saya meminta quotation daripada ejen dan ‘sebut harga’ yang diberikan ialah RM350/bulan (bukan angka tepat, approximate sahaja). Ini bermaksud saya perlu membayar contribution sebanyak RM350 setiap bulan ke dalam ‘tabung takaful’ sehingga tempoh matang iaitu selama 43tahun (total bayaran: RM350 x12bulan x43tahun = RM180,600).

Sepanjang tempoh masa tersebut, sekiranya saya meninggal dunia atau ditimpa kecacatan kekal, ahli keluarga akan dibayar pampasan sebanyak RM1,000,000. Sekiranya umur saya panjang dan hidup melebihi 70tahun maka PruBSN akan pulangkan lebihan wang dalam ‘tabung takaful’ (sekiranya ada baki). Inilah kelebihan Hibah, pampasan yang diberi setinggi RM1,000,000 walaupun jumlah keseluruhan contribution tak sampai 20% nilai tersebut..!

Nota 9: Mengapa bayar Contribution untuk 5tahun sahaja?

Salah satu kelebihan PruBSN Warisan ialah pelanggan boleh pendekkan tempoh bayaran kepada 20tahun, 10tahun, atau paling cepat 5tahun. Sudah tentu ini melibatkan bayaran bulanan yang lebih tinggi. Seperti yang dinyatakan di atas, saya perlu membayar contribution sebanyak RM350/bulan selama 43tahun lamanya untuk melanggan Hibah sebanyak RM1,000,000. Saya telah meminta ejen memendekkan tempoh bayaran ini kepada 5tahun, dan quotation yang diberikan ialah RM2,300/bulan (total bayaran: RM2,300 x12bulan x5tahun = RM138,000).

Kenapa buat gini? Jawapannya ada dalam Nota 7 iaitu saya tak suka komitmen kewangan jangka panjang. Bagi saya, komitmen contribution takaful persis bayar loan bank, saya rela bayar lebih dan settle cepat-cepat kedua-duanya berbanding drag sampai umur 70tahun (atau sampai mati).

Dari segi jumlah bayaran, saya hanya untung sekiranya mati di umur tua. Jika saya mati di usia muda maka akan nampak sedikit ke’bodoh’an-nya, huhu. Katakan saya meninggal dunia selepas 5tahun melanggan Hibah, dalam situasi pertama saya hanya bayar RM21,000 (RM350 x12bulan x5tahun) versus situasi kedua saya telah bayar RM138,000 (RM2,300 x12bulan x5tahun) sedangkan ahli keluarga diberi jumlah pampasan yang SAMA untuk kedua-dua situasi iaitu RM1,000,000.

Nota 10: Rumusan

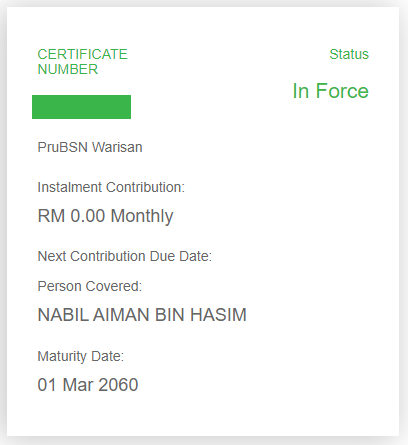

Saya melanggan PruBSN Warisan untuk melindungi ahli keluarga selepas pemergian saya. Jumlah Hibah RM1juta yang diambil cukup untuk menampung makan minum mereka untuk bertahun-tahun lamanya. Malah isteri ada pilihan untuk menggunakan wang tersebut untuk pembelajaran anak, habiskan loan rumah, atau boleh jadikan Income Replacement (nak buat apa dengan duit Hibah bergantung kepada situasi ketika itu). Hibah Takaful ini cover sehingga saya berumur 70tahun, sekiranya saya hidup melebihi umur tersebut lebihan wang dalam ‘tabung takaful’ akan dikembalikan kepada saya. Yang paling best, saya dah settle bayaran contribution pada bulan Februari 2022 dan kini BEBAS daripada ‘komitmen’ tersebut.

Penutup

Sebelum melanggan sebarang produk kewangan, pastikan kita dah baca in and out, lakukan due diligence, serta sesuaikan dengan keperluan dan budget kita. Jangan jadi ‘pak turut’ ejen semata-mata dan usah subscribe produk kewangan yang kita tidak faham. Ini akan menyelamatkan kita dari ‘bencana kewangan’ seperti pembaziran akibat melanggan sesuatu yang kita tidak perlu atau lebih teruk lagi total loss disebabkan skim cepat lingkup atau scam.

Ikhlas dari sahabat emas anda,